Normalmente, yo apoyaría cualquier tipo de educación: cultivar la mente, expandir el conocimiento, acercarnos al universo y revelar sus misterios son actividades valiosas, de las que nunca hay suficientes ni tenemos suficientes oportunidades para explorar. Con la educación normal, la de verdad, aprendemos cómo funciona el mundo, cómo relacionarnos con él, y cómo distinguir lo que es cierto de lo que no. Considero que parte de esta educación es una alfabetización básica sobre cómo funcionan los sistemas financiero y bancario, ya que esta ofrece herramientas útiles con las que las personas pueden evitar productos depredadores y otros tipos de estafa.

La llamada educación financiera, en cambio, tiene una naturaleza diferente, más similar al negocio de la autoayuda que a la educación, porque parte de que cualquier persona tiene la libertad financiera al alcance de las manos si tan sólo adquiere un grupo de habilidades y conocimientos para tomar decisiones informadas y eficaces con respecto a sus recursos. Esto es un disfraz sofisticado del mito de que el pobre es pobre porque quiere, y de que el rico se hizo rico trabajando muy duro y administrando sabiamente su patrimonio.

La realidad es que nadie es pobre porque quiere, sino porque vivimos en un sistema económico en el que la pobreza viene por defecto; las estructuras social y política están organizadas de tal forma que los ricos siguen siendo ricos y los pobres siguen siendo pobres.1

Igual ocurre con la riqueza: nadie es rico porque trabajó muy duro,2 sino por pura suerte — nació en una familia adinerada, se ganó la lotería, o tuvo la suerte de nacer con los genes y crecer en el entorno que lo llevaron a estar en el lugar correcto en el momento correcto. Todo en la vida es suerte: no elegimos en qué país ni en qué familia nacer, nuestra carga genética, en qué ambiente crecimos, ni tener una mayor predisposición para estudiar o trabajar, ni mucho menos cuándo el aleteo de una mariposa del otro lado del mundo hará que nuestro negocio despegue.

Aunque la educación financiera está dirigida hacia personas de escasos recursos, la mejor evidencia disponible apunta a que las personas de escasos recursos ya tienen una muy buena comprensión del funcionamiento del dinero — saben cómo ganarlo, gastarlo, ahorrarlo o invertirlo de forma inteligente. Todos los estudios sobre transferencias directas de efectivo han concluido consistentemente que estas personas usan ese dinero para cubrir necesidades esenciales —comida, salud y educación— y saben exactamente qué les hace falta para poder tener una mejor calidad de vida. (Dinero, la respuesta es dinero; porque cuando los pobres tienen más ingresos disponibles su calidad de vida mejora. Y, además, resulta que ser pobre sale caro.) Es casi como si la pobreza fuera una maestría en educación financiera: el problema no es que las personas no tengan los conocimientos y habilidades para administrar eficientemente sus recursos, sino que no tienen los suficientes recursos que administrar.

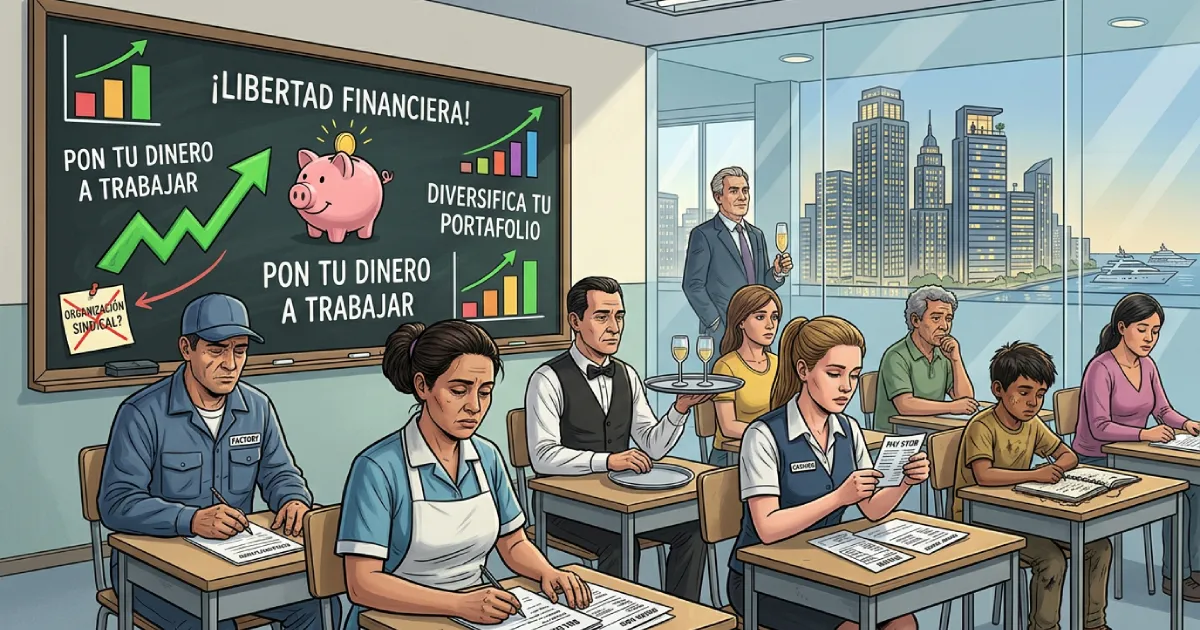

Pretender explicarle a un niño que nació en una comunidad pobre de un país tercermundista que debe diversificar su portafolio, que necesita tener un fondo para emergencias, o la diferencia entre comprar acciones y ETFs, es tan absurdo como pretender darle instrucciones a alguien en traje NBQ (hazmat) de cómo aplicarse desodorante. Solo que el primer caso trae la conclusión implícita de que si ese niño no alcanza nunca la libertad financiera, la culpa es suya.

Pero no lo es: la pobreza es una condición estructural, y resolverla requiere medidas estructurales. No importa cuánto gaste uno en cafés con leche y espolvoreado de calabaza, o cuánto se prive de desayunar tostadas con aguacate, la libertad financiera y movilidad social no se consiguen con unos cuantos ahorros aquí y allá. Uno no puede conseguir una vida libre de preocupaciones económicas y financieras a punta de ahorros.

Una “educación financiera” que no parta de la base de que la desigualdad y la brecha social son productos del sistema económico, no es educación, sino pensamiento mágico, que vende la tranquilidad moral de que el pobre se labró su propio destino, y que no le corresponde a la sociedad ayudarle a salir del mismo.3

La libertad financiera suele definirse como tener suficientes ahorros, inversiones y flujo de caja para poder permitirse un estilo de vida digno sin verse agobiado por el estrés financiero o las deudas. Decirle a una persona de clase trabajadora que un estilo de vida libre de preocupaciones financieras está al alcance de sus manos si tan solo adopta ciertos hábitos de gasto y ahorro es mentirle. Los problemas a los que se enfrenta la mayoría de la gente no se deben a que no tengan un portafolio lo suficientemente diversificado o a no tener la mentalidad adecuada. Son el resultado de problemas sistémicos y estructurales que están arraigados en la forma en que la sociedad organiza su sistema económico. Los salarios bajos, la pobreza, la desigualdad económica, la inseguridad laboral, la falta de oportunidades, la corrupción, y la ignorancia no son cosas que se puedan superar repitiendo afirmaciones ante el espejo cada mañana, o conociendo a profundidad los productos financieros que ofrece el banco local.

Esto no quiere decir que los trabajadores no hayan conseguido avances reales — lamentablemente, la llamada educación financiera tampoco muestra interés por estos temas. Tener dos días de descanso a la semana, un horario laboral si no razonable por lo menos no completamente indecente, primas y vacaciones remuneradas, y las licencias de maternidad son conquistas laborales que acercan a los trabajadores a esa tierra prometida de la libertad financiera.

Una educación financiera merecedora del nombre tendría que repasar la historia de cómo se consiguieron los fines de semana en vez de trabajar siete días consecutivos; porque no fue con consejos de ahorro personal, sino mediante la organización de los trabajadores. ¿Y la reducción de la jornada laboral a ocho horas en vez de 12 o 16? No fue aprendiendo la diferencia entre tarjetas débito y de crédito, sino mediante la organización de los trabajadores, quienes ejercieron el poder organizado de su mano de obra. ¿Cómo se consiguieron los días de vacaciones pagos? Una vez más, mediante la organización de los trabajadores. ¿Las licencias por maternidad y paternidad, los permisos por enfermedad, el seguro de desempleo, y la prohibición del trabajo infantil? Organización de los trabajadores, organización de los trabajadores, organización de los trabajadores, y organización de los trabajadores. Qué bizarro que nada de esto figure en los cursos de educación financiera.

Una verdadera educación financiera exploraría la relación entre desigualdad económica y densidad sindical: en todos los lugares a donde ha llegado el capitalismo, la desigualdad económica ha tenido una relación inversamente proporcional con la cantidad de trabajadores que pertenecen a un sindicato. Aunque es una correlación, no es difícil imaginar por qué — cuando los trabajadores se organizan, la clase empresarial y los capitalistas tienen menos oportunidades de explotarlos.4 También hay un vínculo inverso entre un país con sindicatos fuertes y su indicador Gini (que entre más bajo, mejor).

Eso sería una educación financiera de verdad.5

Una educación financiera digna del nombre habilitaría a sus estudiantes para responder esta pregunta: ¿por qué será que los trabajadores de los casinos de Las Vegas tienen salarios decentes, y vidas dignas, "de clase media", mientras que los demás trabajadores de casino en los Estados Unidos tienen pésimas condiciones laborales y salarios irrisorios? La respuesta, una vez más, es porque los trabajadores de casinos en Las Vegas tienen sindicatos fuertes. No es que todos los trabajadores de casinos en Vegas tengan un manejo experto de su presupuesto (o superior al de sus contrapartes en el resto del país), o que hayan todos "puesto a trabajar el dinero para ellos", no — ellos consiguieron salarios y prestaciones decentes gracias al poder de su mano de obra organizada. Eso es todo.

Una verdadera educación financiera explicaría que el capitalismo es un sistema en el que una minoría acapara la mayor cantidad de recursos y riqueza, mientras que a la vasta mayoría de la gente todavía le sobra mes al final del sueldo. Y eso no se arregla con una vida de austeridad y saber cómo solicitar una línea de crédito, sino con soluciones estructurales.

En cambio, lo que suele ofrecerse hoy en día como educación financiera roza la caricatura. Al respecto, nada supera la sugerencia, tanto en libros como listículos, de seguir los hábitos de las 10 personas más escandalosamente ricas del planeta, vendida como algún tipo de instrucción económica, especialmente cuando la relación perfectamente podría ser al revés: a lo mejor los ricos no ponen el despertador, duermen sus ocho horas reglamentarias, van al gimnasio todos los días y desayunan con no menos de 30 gramos de claras de huevo batidas a punto de nieve porque su riqueza les habilita para darse esos lujos. Sugerir que replicar sus rutinas llevará a una fracción de su riqueza es como si un ganador de la lotería dijera “Conviertan sus activos en efectivo, y compren tiquetes de lotería — ¡eso funciona!”.6

Hasta donde sé, toda la llamada educación financiera que existe está enfocada en culpar a los miembros más desamparados de la sociedad de su propia desgracia, y a excusar que la maquinaria del Estado no se utilice adecuadamente para rescatarlos.

Y eso no es educación financiera. Es gaslighting.

1 La pobreza, además, tiene la particular característica de participar en varios círculos viciosos que la van reforzando. Por ejemplo, la pobreza causa estrés, depresión y otras condiciones psicológicas que pueden llevar a decisiones subóptimas con respecto a las finanzas... que nuestros amigos neoliberales interpretan como que el pobre es pobre porque quiere, en vez de que el pobre está en una situación producto de decisiones de política pública que moldean la estructura económica que lo influyen para que no tome mejores decisiones.

2 Sí, ya sé que tu cuña’o se forró “trabajando duro”… y eso, simplemente, sigue siendo suerte: tuvo la suerte de nacer con sus genes que lo dispusieron para “trabajar duro”, y tuvo la suerte de crecer en un entorno que, de una u otra forma, lo llevó a ‘trabajar duro’, y tuvo la suerte de que estuvo en el momento indicado y el lugar indicado para hacerse millonario trabajando duro, y tuvo la suerte de que tiene un cuerpo que no empieza a exhibir desgaste o dolencias por movimientos repetitivos, y tiene la suerte de que no nació con una enfermedad autoinmune que lo saque de la fuerza laboral en poco tiempo. Todo eso es suerte. Incluso si existiera una sociedad con una igualdad de oportunidades donde siempre es “el lugar indicado y el momento indicado”, y estuviera naciendo un millonario a cada segundo, incluso ese escenario sería suerte —¡todo en la vida es suerte!—, y es bastante triste creer que uno tiene que romperse trabajando simplemente para poder aspirar a tener una vida digna, y su corolario implícito de que si uno no se destruye trabajando, dando más del 100%, entonces es perfectamente aceptable que uno se quede en la calle y sin poder comer tres veces al día.

Pues yo no lo encuentro aceptable. Como digo, es triste que todavía haya quien cree que sólo las personas con las predisposiciones genéticas y el entorno correctos merecen poder poner un techo sobre sus cabezas y tener tres comidas al día; y que si una persona con esas predisposiciones consigue la solvencia económica, eso demuestra, por arte de magia, que las barreras estructurales para poder tener una vida digna no están ahí.

3 Entonces resulta que la llamada educación financiera sí es, en efecto, autoayuda. Eso es precisamente lo que hace la industria de la autoayuda: decirle a los miembros más indefensos de la sociedad —cuyas condiciones son consecuencia estructural de decisiones y omisiones de política pública— que todo lo que necesitan para transformar su situación es “cambiar su manera de pensar”, tener pensamientos positivos, organizar su habitación o adoptar los hábitos de personas cuya posición privilegiada les permite disfrutar de salud mental, tiempo y estabilidad.

4 En 2025, el protodictador americano Donald Trump aprobó la ley OBBB, que otorgó nuevas exenciones fiscales a los más ricos, terminando de desmantelar el Estado de bienestar. Entre sus efectos sobre la población trabajadora: dejó a 17 millones de personas sin seguro médico, eliminó 600 000 empleos en el sector sanitario y forzó el cierre de 300 hospitales rurales. Además, aumentó en casi 500 dólares anuales el costo de los seguros médicos vinculados al empleo, recortó la ayuda alimentaria a casi tres millones de personas y destruyó al menos 140 000 puestos de trabajo en el sector alimentario, educativo y agrícola. La densidad sindical del país estaba en su mínimo histórico del 9,9% (promediado entre el sector público, ~33 %, y el sector privado, apenas un 5,9%).

5 Y no estaría de más incluir explicaciones de cómo funcionan los trucos, estratagemas, subterfugios, argucias, artimañas y tretas que los grandes capitalistas despliegan sistemáticamente para pagar lo menos posible en impuestos y a sus trabajadores; que, cuando han podido, aceptan felizmente que la gente les trabaje gratis; y que, en ocasiones, si creen que se pueden salir con la suya, también intentarán engañar, timar, robar, desfalcar, usurpar y hacerle trampa a sus clientes y proveedores.

6 Tomado de la respuesta que dio Bo Burnham en el talk-show de Conan cuando el anfitrión le preguntó cuál era su consejo inspiracional para los artistas jóvenes:

2 Sí, ya sé que tu cuña’o se forró “trabajando duro”… y eso, simplemente, sigue siendo suerte: tuvo la suerte de nacer con sus genes que lo dispusieron para “trabajar duro”, y tuvo la suerte de crecer en un entorno que, de una u otra forma, lo llevó a ‘trabajar duro’, y tuvo la suerte de que estuvo en el momento indicado y el lugar indicado para hacerse millonario trabajando duro, y tuvo la suerte de que tiene un cuerpo que no empieza a exhibir desgaste o dolencias por movimientos repetitivos, y tiene la suerte de que no nació con una enfermedad autoinmune que lo saque de la fuerza laboral en poco tiempo. Todo eso es suerte. Incluso si existiera una sociedad con una igualdad de oportunidades donde siempre es “el lugar indicado y el momento indicado”, y estuviera naciendo un millonario a cada segundo, incluso ese escenario sería suerte —¡todo en la vida es suerte!—, y es bastante triste creer que uno tiene que romperse trabajando simplemente para poder aspirar a tener una vida digna, y su corolario implícito de que si uno no se destruye trabajando, dando más del 100%, entonces es perfectamente aceptable que uno se quede en la calle y sin poder comer tres veces al día.

Pues yo no lo encuentro aceptable. Como digo, es triste que todavía haya quien cree que sólo las personas con las predisposiciones genéticas y el entorno correctos merecen poder poner un techo sobre sus cabezas y tener tres comidas al día; y que si una persona con esas predisposiciones consigue la solvencia económica, eso demuestra, por arte de magia, que las barreras estructurales para poder tener una vida digna no están ahí.

3 Entonces resulta que la llamada educación financiera sí es, en efecto, autoayuda. Eso es precisamente lo que hace la industria de la autoayuda: decirle a los miembros más indefensos de la sociedad —cuyas condiciones son consecuencia estructural de decisiones y omisiones de política pública— que todo lo que necesitan para transformar su situación es “cambiar su manera de pensar”, tener pensamientos positivos, organizar su habitación o adoptar los hábitos de personas cuya posición privilegiada les permite disfrutar de salud mental, tiempo y estabilidad.

4 En 2025, el protodictador americano Donald Trump aprobó la ley OBBB, que otorgó nuevas exenciones fiscales a los más ricos, terminando de desmantelar el Estado de bienestar. Entre sus efectos sobre la población trabajadora: dejó a 17 millones de personas sin seguro médico, eliminó 600 000 empleos en el sector sanitario y forzó el cierre de 300 hospitales rurales. Además, aumentó en casi 500 dólares anuales el costo de los seguros médicos vinculados al empleo, recortó la ayuda alimentaria a casi tres millones de personas y destruyó al menos 140 000 puestos de trabajo en el sector alimentario, educativo y agrícola. La densidad sindical del país estaba en su mínimo histórico del 9,9% (promediado entre el sector público, ~33 %, y el sector privado, apenas un 5,9%).

5 Y no estaría de más incluir explicaciones de cómo funcionan los trucos, estratagemas, subterfugios, argucias, artimañas y tretas que los grandes capitalistas despliegan sistemáticamente para pagar lo menos posible en impuestos y a sus trabajadores; que, cuando han podido, aceptan felizmente que la gente les trabaje gratis; y que, en ocasiones, si creen que se pueden salir con la suya, también intentarán engañar, timar, robar, desfalcar, usurpar y hacerle trampa a sus clientes y proveedores.

6 Tomado de la respuesta que dio Bo Burnham en el talk-show de Conan cuando el anfitrión le preguntó cuál era su consejo inspiracional para los artistas jóvenes:

Sólo tienes que respirar hondo y… darte por vencido. ¡El sistema está amañado en tu contra! ¡Tu arduo esfuerzo y talento no darán frutos!

[...]

Yo diría que no aceptes consejos de personas como yo, que hemos tenido mucha suerte. Estamos sesgados, ¿sabes? Que Taylor Swift te diga que sigas tus sueños es como si un ganador de la lotería te dijera: «¡Liquida tu patrimonio! ¡Compra boletos de lotería! ¡Funciona!»

Publicado en De Avanzada por David Osorio | ¿Te ha gustado este post? Suscríbete para no perderte las próximas publicaciones

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.